3 phương pháp quản lý tài chính cá nhân hiệu quả 2026

3 phương pháp quản lý tài chính phổ biến: 50/30/20 cho người mới bắt đầu, 6 chiếc lọ JARS cho chi tiết hơn, Kakeibo cho người muốn thay đổi thói quen chi tiêu. So sánh và ví dụ cụ thể.

Tóm tắt nhanh

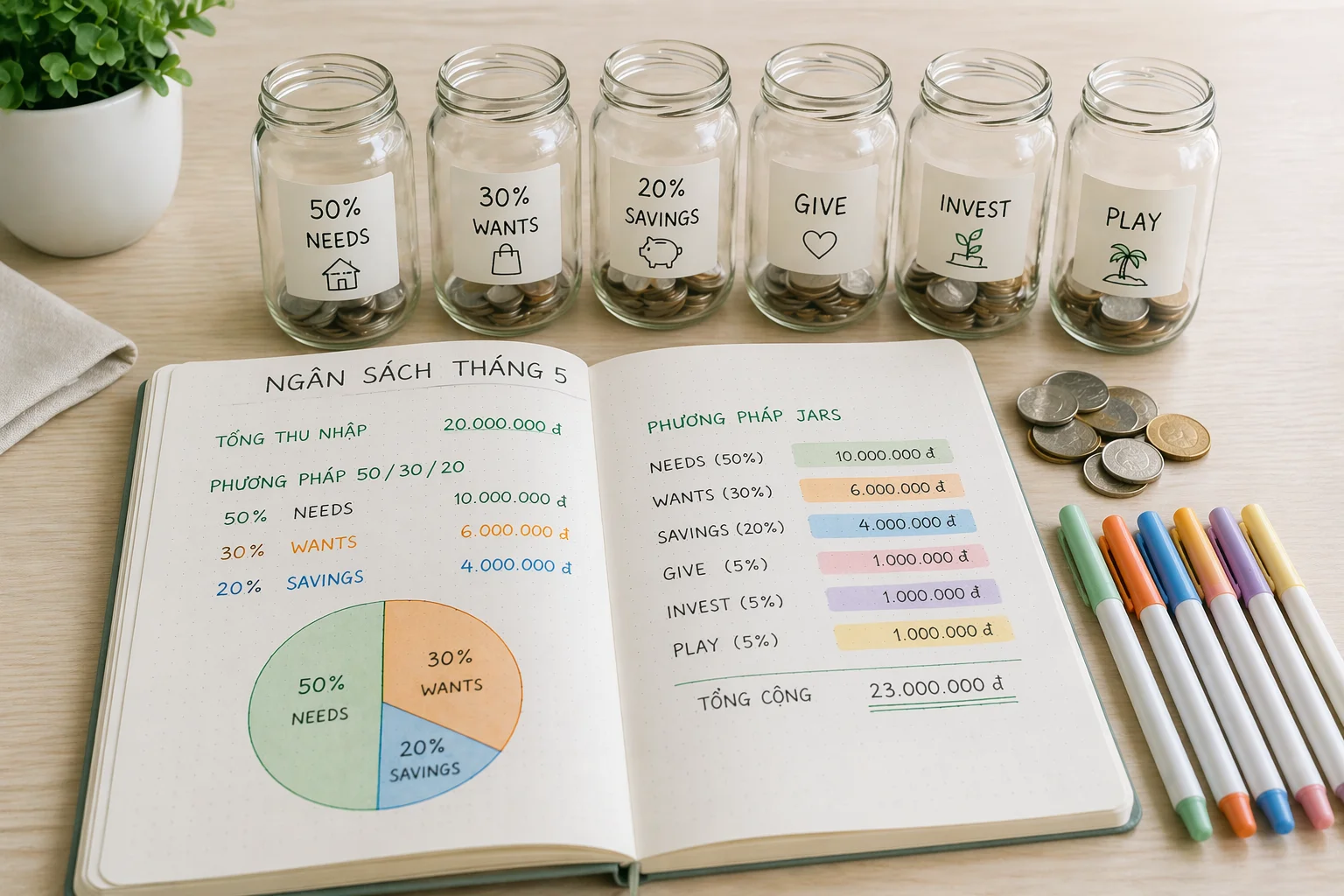

- Quy tắc 50/30/20: Đơn giản nhất. 50% cho nhu cầu thiết yếu, 30% chi tiêu linh hoạt, 20% tiết kiệm và đầu tư.

- Phương pháp 6 chiếc lọ (JARS): Chia thu nhập thành 6 quỹ riêng biệt, kiểm soát chi tiết hơn.

- Phương pháp Kakeibo: Ghi chép tay từ Nhật Bản, giúp bạn nhận diện thói quen chi tiêu thông qua 4 câu hỏi mỗi tháng.

- Không có phương pháp nào phù hợp 100% với tất cả mọi người. Chọn phương pháp đơn giản nhất mà bạn có thể duy trì lâu dài.

Bạn vừa nhận lương nhưng chỉ vài ngày đã sử dụng hết quỹ lương? Nhiều người Việt trẻ đang gặp tình trạng này, không phải vì thu nhập thấp, mà vì thiếu phương pháp quản lý chi tiêu. Kỹ năng tài chính cá nhân hầu như không được dạy ở trường, nên đa phần người đi làm phải tự mò mẫm.

Bài viết này giới thiệu 3 phương pháp quản lý tài chính phổ biến và đã được kiểm chứng, kèm so sánh để bạn chọn phương pháp phù hợp nhất với tình hình thu nhập của mình.

1. Vì sao quản lý tài chính cá nhân quan trọng?

Quản lý tài chính không phải tiết kiệm từng đồng hay sống khổ sở. Đây là kỹ năng giúp bạn biết rõ tiền đang đi đâu, từ đó đưa ra quyết định chi tiêu có ý thức thay vì để tiền "tự bốc hơi" mỗi tháng.

Khi kiểm soát được tài chính, bạn sẽ có quỹ khẩn cấp cho tình huống bất ngờ (mất việc, ốm đau), không cần vay nóng khi gặp khó khăn, và dần xây dựng được nền tảng cho các mục tiêu lớn hơn (mua nhà, du học, tự do tài chính).

2. Phương pháp 50/30/20

Đây là phương pháp được khuyên dùng nhiều nhất cho người mới bắt đầu nhờ sự đơn giản. Bạn chỉ cần chia thu nhập sau thuế thành 3 nhóm:

Ví dụ cụ thể: Với lương 12 triệu/tháng: 6 triệu cho chi phí thiết yếu, 3,6 triệu cho chi tiêu linh hoạt, 2,4 triệu cho tiết kiệm và đầu tư.

Ưu điểm:

Dễ nhớ, dễ áp dụng, không cần chia quá nhiều quỹ. Nhược điểm: Có thể hơi cứng nếu chi phí thiết yếu của bạn chiếm hơn 50% thu nhập (đặc biệt ở thành phố lớn). Trong trường hợp đó, bạn có thể điều chỉnh thành 60/20/20 hoặc 70/20/10.

3. Phương pháp 6 chiếc lọ (JARS)

Phương pháp JARS chia thu nhập thành 6 quỹ riêng biệt, kiểm soát chi tiết hơn quy tắc 50/30/20:

- Lọ 1 (55%) — Nhu cầu thiết yếu: Ăn uống, nhà ở, đi lại, hóa đơn hàng tháng.

- Lọ 2 (10%) — Tiết kiệm dài hạn: Mục tiêu lớn như mua nhà, mua xe, du học. Không được rút ra cho chi tiêu hàng ngày.

- Lọ 3 (10%) — Giáo dục: Đầu tư cho bản thân: sách, khóa học, chứng chỉ, kỹ năng mới.

- Lọ 4 (10%) — Đầu tư sinh lợi: Cổ phiếu, vàng, quỹ đầu tư. "Tiền đẻ ra tiền".

- Lọ 5 (10%) — Hưởng thụ: Phần thưởng cho bản thân: ăn nhà hàng, xem phim, du lịch ngắn ngày.

- Lọ 6 (5%) — Cho đi: Từ thiện, quà tặng, giúp đỡ người thân.

Ưu điểm:

Chi tiết, cân bằng giữa tiết kiệm, phát triển bản thân và hưởng thụ. Nhược điểm: Quá nhiều quỹ có thể khó quản lý nếu bạn mới bắt đầu. Phù hợp hơn với người đã quen quản lý chi tiêu cơ bản.

4. Phương pháp Kakeibo

Kakeibo (đọc: ka-kei-bo) là phương pháp ghi chép tài chính bằng tay từ Nhật Bản, được sử dụng hơn 100 năm. Thay vì dùng app hay bảng tính, bạn dùng sổ tay và viết tay. Nghiên cứu cho thấy hành động viết tay giúp ghi nhớ và ý thức hơn về thói quen chi tiêu.

Cách hoạt động: Đầu mỗi tháng, bạn tự trả lời 4 câu hỏi:

- Mình đang có bao nhiêu tiền?

- Mình cần tiết kiệm bao nhiêu tháng này?

- Mình sẽ chi tiêu bao nhiêu?

- Mình có thể làm gì để giảm chi tiêu và tăng thu nhập?

Sau đó, ghi chép chi tiêu hàng ngày vào 4 nhóm: nhu cầu thiết yếu, nhu cầu hưởng thụ, giải trí tinh thần, và chi phí phát sinh. Cuối tháng, đối chiếu với kế hoạch ban đầu và trả lời thêm 4 câu hỏi đánh giá.

Ưu điểm:

Giúp nhận diện thói quen chi tiêu sâu sắc hơn bất kỳ app nào. Nhược điểm: Mất thời gian ghi chép hàng ngày. Phù hợp với người thích viết tay và muốn hiểu rõ "tiền đi đâu" ở mức chi tiết nhất.

5. So sánh 3 phương pháp: Nên chọn cái nào?

Gợi ý: Nếu bạn chưa bao giờ quản lý tài chính, hãy bắt đầu với 50/30/20 vì đơn giản nhất. Khi đã quen, chuyển sang 6 chiếc lọ để kiểm soát chi tiết hơn. Kakeibo phù hợp nhất với người muốn thay đổi thói quen chi tiêu từ gốc.

6. Vai trò của quỹ khẩn cấp trong quản lý tài chính

Dù áp dụng phương pháp nào, mục tiêu đầu tiên nên là xây quỹ khẩn cấp bằng 3–6 tháng chi phí sống. Quỹ này giúp bạn không phải vay nóng hoặc phá vỡ kế hoạch tiết kiệm khi gặp tình huống bất ngờ: mất việc, xe hỏng, chi phí y tế đột xuất.

Nếu chưa có quỹ khẩn cấp và gặp tình huống cần tiền gấp, hãy ưu tiên vay từ đơn vị uy tín với lãi, phí minh bạch, và tất toán đúng hạn. EVO Money là một lựa chọn cho người đi làm, với thông tin chi phí công khai tại website: www.evomoney.vn

7. Câu hỏi thường gặp

Lương thấp có cần quản lý tài chính không?

Càng cần. Khi thu nhập hạn chế, mỗi đồng chi sai đều ảnh hưởng lớn hơn. Quản lý tài chính giúp bạn tận dụng tối đa số tiền đang có, dù ít. Bắt đầu từ quy tắc 50/30/20 và điều chỉnh tỷ lệ cho phù hợp.

Nên dùng app hay sổ tay để quản lý chi tiêu?

Tùy thói quen. App (Money Lover, Misa, Excel) thuận tiện và tự động tính toán. Sổ tay (Kakeibo) giúp ý thức hơn nhờ hành động viết tay. Quan trọng nhất là bạn duy trì được, không phải công cụ nào "xịn" hơn.

Tiết kiệm bao nhiêu phần trăm lương là đủ?

Mục tiêu phổ biến là 20% lương. Nếu chưa đạt được, hãy bắt đầu từ 5–10% và tăng dần. Điều quan trọng là tiết kiệm đều đặn mỗi tháng, không phải con số tuyệt đối.

Quản lý tài chính cá nhân không khó, chỉ cần phương pháp phù hợp và kỷ luật duy trì. Ba phương pháp trong bài (50/30/20, 6 chiếc lọ, Kakeibo) đều đã được kiểm chứng và có thể áp dụng ngay với bất kỳ mức thu nhập nào.

Hãy bắt đầu từ những phương thức đơn giản nhất như ghi lại toàn bộ chi tiêu tháng này, chia thu nhập theo tỷ lệ 50/30/20, và xây quỹ khẩn cấp 3–6 tháng. Khi đã có nền tảng, bạn sẽ tự tin hơn trong mọi quyết định tài chính.

So sánh lãi suất vay tại VPBank, HD Saison, FE Credit, Home Credit, Mcredit, Vay Nhanh MoMo và EVO Money, kèm bảng quy đổi và cách so sánh

Lãi suất vay tín chấp hiện nay bao nhiêu? Mức tham khảo tại ngân hàng, Home Credit, FE Credit, EVO Money, cách tính lãi và cách giảm lãi.

Vay lãi ngắn hạn hay dài hạn tốt hơn? So sánh khoản trả, lãi suất và kèm ví dụ cụ thể để chọn kỳ hạn vay phù hợp với khả năng của bạn.