Hướng dẫn làm giấy vay tiền và 7 yếu tố quan trọng

Tìm hiểu cách làm giấy vay tiền cá nhân đảm bảo tính pháp lý với 7 yếu tố gồm thông tin, số tiền vay, mức lãi suất, thời hạn thanh toán và chữ ký xác nhận.

Mẫu giấy vay tiền là văn bản dân sự ghi nhận thỏa thuận vay mượn tiền giữa hai cá nhân hoặc cá nhân với tổ chức không phải tổ chức tín dụng. Khác với hợp đồng vay tại ngân hàng và công ty tài chính có giấy phép, giấy vay tiền cá nhân do hai bên tự lập, có thể có hoặc không có công chứng. Để đảm bảo tính pháp lý khi xảy ra tranh chấp, giấy vay cần đủ 7 yếu tố cốt lõi theo quy định Bộ luật Dân sự 2015. Bài viết phân tích các yếu tố pháp lý bắt buộc, mô tả mẫu giấy chuẩn, khi nào nên dùng giấy vay, sai lầm thường gặp, và lựa chọn thay thế khi cần khoản vay chính thức.

Giấy vay tiền là gì?

Mẫu giấy vay tiền (còn gọi là giấy nợ cá nhân, hợp đồng vay tài sản dân sự) là văn bản ghi nhận giao dịch vay mượn tiền giữa hai bên không thông qua tổ chức tín dụng. Theo Điều 463 Bộ luật Dân sự 2015, hợp đồng vay tài sản là sự thỏa thuận trong đó bên cho vay giao tài sản cho bên vay, đến hạn bên vay phải trả lại tài sản cùng loại theo đúng số lượng, chất lượng và chỉ phải trả lãi nếu có thỏa thuận hoặc pháp luật quy định.

Giấy vay tiền cá nhân thường được dùng khi vay mượn giữa người thân, bạn bè, đồng nghiệp hoặc đối tác kinh doanh. Khác với khoản vay tại ngân hàng hoặc công ty tài chính có giấy phép, giấy vay cá nhân không cần qua thẩm định, không có lãi suất bắt buộc theo khung quy định của Ngân hàng Nhà nước, nhưng vẫn phải tuân thủ giới hạn lãi tối đa 20%/năm theo Điều 468 Bộ luật Dân sự 2015. Vượt mức này có thể bị xem là cho vay nặng lãi và bị xử lý hình sự theo Điều 201 Bộ luật Hình sự.

Khái niệm "vay tín chấp" trong các tổ chức tín dụng có giấy phép khác với vay cá nhân không qua tổ chức, có thể tham khảo bài vay tín chấp là gì để phân biệt rõ.

7 yếu tố pháp lý cần có trong giấy vay tiền

Để giấy vay có giá trị pháp lý khi xảy ra tranh chấp, văn bản cần đủ 7 yếu tố sau theo hướng dẫn của Bộ luật Dân sự 2015 và thực tiễn xét xử của tòa án.

Yếu tố 1: Thông tin các bên

Họ tên đầy đủ, số CCCD, ngày cấp, nơi cấp, địa chỉ thường trú của cả người vay và người cho vay phải được ghi đầy đủ và chính xác. Đây là yếu tố quan trọng nhất để xác định chủ thể tham gia giao dịch. Khi xảy ra tranh chấp, tòa án dựa vào thông tin này để xác minh các bên có thật sự tồn tại và có năng lực hành vi dân sự đầy đủ.

Nên đính kèm bản sao CCCD của cả hai bên, ký xác nhận trên bản sao để đối chiếu sau này. Tránh ghi tên không có giấy tờ tùy thân hoặc dùng biệt danh, biệt hiệu vì sẽ khó chứng minh khi cần đòi nợ.

Yếu tố 2: Số tiền vay

Số tiền vay cần được ghi bằng cả chữ số và bằng chữ. Ví dụ "30.000.000 đồng (bằng chữ: Ba mươi triệu đồng chẵn)". Cách ghi kép giúp tránh tranh cãi khi đọc, đồng thời chống việc chỉnh sửa số liệu sau này (thêm số 0 vào con số ban đầu).

Đối với khoản vay lớn từ 50 triệu trở lên, nên có biên bản giao nhận tiền riêng (nếu giao tiền mặt) hoặc chứng từ chuyển khoản kèm theo. Đây là bằng chứng việc chuyển giao tài sản đã diễn ra thực sự, không chỉ là thỏa thuận trên giấy.

Yếu tố 3: Mục đích vay

Mô tả ngắn gọn lý do vay (sửa nhà, kinh doanh, học phí, y tế, gia đình) có giá trị tham khảo khi tòa án xác định tính chất giao dịch dân sự. Mục đích rõ ràng giúp phân biệt giao dịch vay mượn thông thường với các trường hợp có thể bị xem là lừa đảo (vay với ý định không trả) hoặc cho vay nặng lãi.

Yếu tố 4: Lãi suất

Nếu hai bên có thỏa thuận lãi, cần ghi rõ mức lãi tính theo tháng hoặc theo năm. Theo Điều 468 Bộ luật Dân sự 2015, lãi suất vay không được vượt quá 20%/năm (tương đương khoảng 1.67%/tháng). Phần lãi vượt mức này không có giá trị thi hành, đồng thời người cho vay có thể bị truy cứu trách nhiệm hình sự theo Điều 201 Bộ luật Hình sự về tội cho vay lãi nặng nếu mức lãi vượt 100%/năm.

Nếu không thỏa thuận lãi hoặc thỏa thuận không rõ ràng, theo Điều 468 khoản 2, mức lãi áp dụng là 10%/năm trong trường hợp hai bên có yêu cầu trả lãi. Để tránh tranh cãi, nên ghi rõ là "vay không tính lãi" hoặc ghi cụ thể mức lãi cùng cách tính.

Yếu tố 5: Thời hạn và lịch trả nợ

Ngày vay, ngày tất toán dự kiến, và lịch trả (nếu trả góp theo kỳ) cần được ghi cụ thể. Thời hạn rõ ràng là cơ sở để xác định khoản nợ đã đến hạn, từ đó người cho vay có quyền yêu cầu trả nợ. Nếu không ghi thời hạn, người cho vay vẫn có quyền đòi nợ bất kỳ lúc nào nhưng cần thông báo trước cho người vay một khoảng thời gian hợp lý theo Điều 469 Bộ luật Dân sự.

Đối với khoản vay trả góp, nên ghi rõ số kỳ, số tiền mỗi kỳ, ngày trả từng kỳ, và thứ tự trả gốc trước hay lãi trước. Lịch trả rõ ràng giúp giảm tranh cãi và tạo nền tảng tốt cho việc theo dõi tiến độ.

Yếu tố 6: Phương thức giao và nhận tiền

Cần ghi rõ phương thức giao tiền là tiền mặt hay chuyển khoản, và số tài khoản nhận tiền nếu chuyển khoản. Đây là yếu tố quan trọng để chứng minh giao dịch đã thực sự diễn ra. Nhiều trường hợp tòa án từ chối yêu cầu đòi nợ vì người cho vay không chứng minh được đã giao tiền cho người vay (chỉ có giấy thỏa thuận mà không có bằng chứng chuyển giao tài sản).

Khuyến nghị chuyển khoản qua ngân hàng cho khoản vay từ 5 triệu trở lên thay vì giao tiền mặt. Sao kê ngân hàng là bằng chứng vững chắc nhất khi cần chứng minh tại tòa.

Yếu tố 7: Chữ ký hai bên và người làm chứng

Chữ ký gốc của cả người vay và người cho vay là yếu tố bắt buộc để giấy vay có giá trị pháp lý. Chữ ký phải được thực hiện trực tiếp trên giấy gốc, không phải bản sao. Nên có ít nhất 1-2 người làm chứng cùng ký xác nhận, đặc biệt với khoản vay lớn.

Đối với khoản vay từ 50 triệu trở lên, công chứng tại văn phòng công chứng giúp tăng giá trị pháp lý đáng kể. Văn bản công chứng có giá trị chứng cứ cao hơn văn bản thường, được tòa án ưu tiên xem xét khi xảy ra tranh chấp.

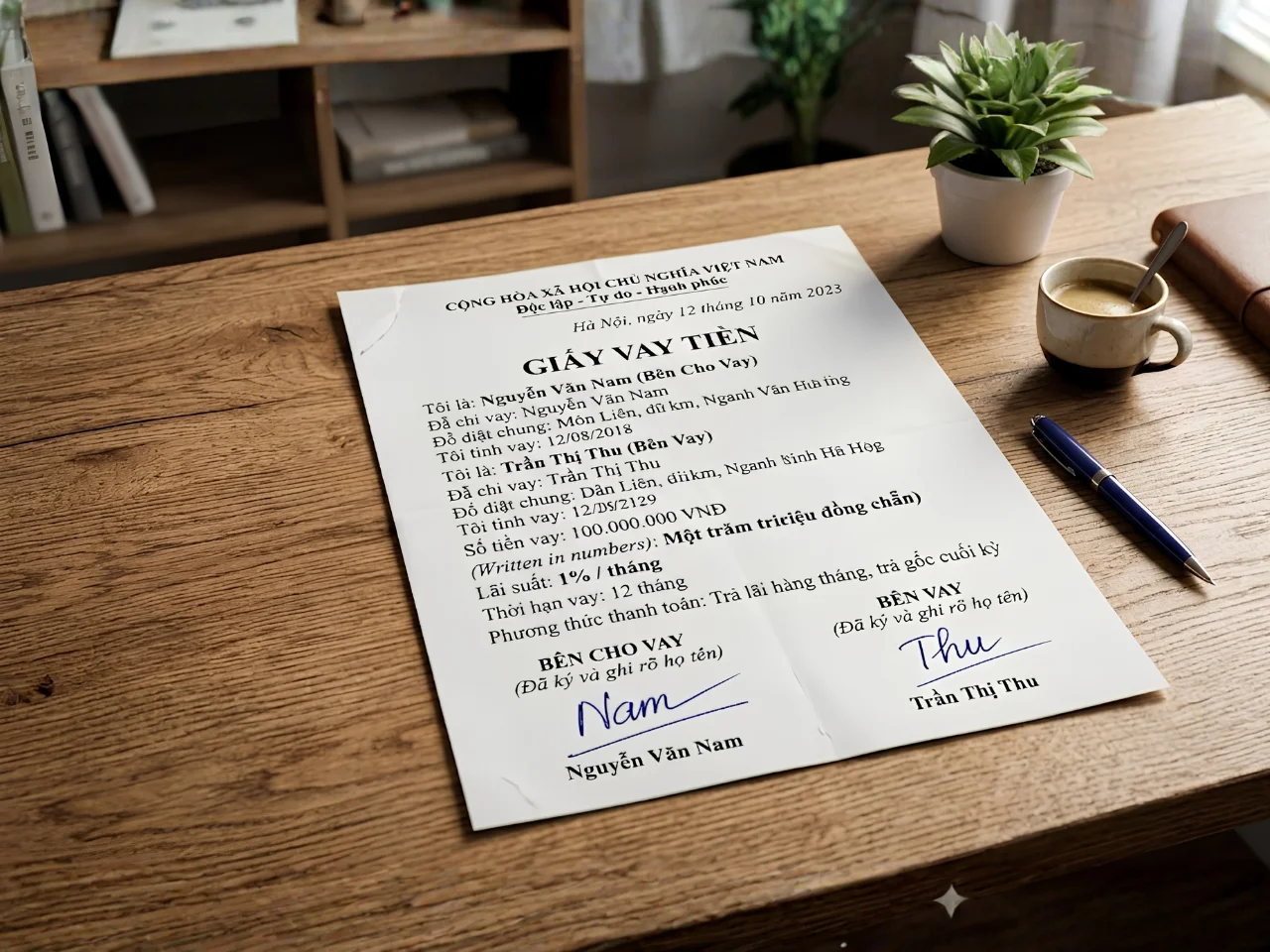

Hướng dẫn làm giấy vay tiền chuẩn

Một mẫu giấy vay tiền chuẩn thường có 5 phần cấu trúc rõ ràng. Mỗi phần đảm bảo một nhóm yếu tố pháp lý.

Phần đầu: tiêu đề và thông tin văn bản

Tiêu đề "GIẤY VAY TIỀN" hoặc "HỢP ĐỒNG VAY TÀI SẢN" được ghi ở trên cùng. Tiếp theo là địa điểm và ngày tháng năm lập giấy. Đây là phần định danh văn bản và xác định thời điểm phát sinh giao dịch.

Phần thông tin các bên

Liệt kê đầy đủ thông tin của Bên A (người cho vay) và Bên B (người vay) với họ tên, ngày sinh, số CCCD, ngày cấp, nơi cấp, địa chỉ thường trú, số điện thoại liên hệ. Phần này thể hiện rõ chủ thể tham gia giao dịch dân sự.

Phần nội dung thỏa thuận

Đây là phần quan trọng nhất gồm 5 điều khoản: Điều 1 (số tiền vay), Điều 2 (mục đích vay), Điều 3 (lãi suất và cách tính), Điều 4 (thời hạn và lịch trả), Điều 5 (phương thức giao nhận tiền). Mỗi điều khoản nên được trình bày rõ ràng, không gây hiểu lầm.

Phần cam kết và trách nhiệm

Ghi nhận cam kết của hai bên về việc thực hiện đúng các điều khoản, trách nhiệm khi vi phạm. Có thể ghi mức phí phạt trả chậm (nhưng cộng cả phí phạt và lãi không được vượt 20%/năm), điều kiện chấm dứt sớm, cách giải quyết tranh chấp.

Phần ký kết

Phần cuối cùng gồm chữ ký của Bên A, Bên B và người làm chứng (nếu có). Mỗi bên giữ một bản gốc có chữ ký của tất cả các bên. Nếu công chứng, văn phòng công chứng giữ một bản lưu.

Khi nào nên làm giấy vay tiền?

Giấy vay tiền cá nhân phù hợp trong các tình huống sau, khi không cần hoặc không thể tiếp cận các kênh vay chính thức.

- Vay mượn giữa người thân, bạn bè cho nhu cầu tài chính ngắn hạn. Số tiền nhỏ đến vừa, thời gian ngắn, hai bên tin tưởng nhau nhưng vẫn cần ràng buộc pháp lý cơ bản.

- Vay vốn kinh doanh từ người quen có khoản tiền nhàn rỗi. Cả hai bên có lợi ích, người cho vay hưởng lãi nhỏ, người vay không phải qua thẩm định ngân hàng phức tạp.

- Hỗ trợ tài chính trong gia đình. Anh chị em hỗ trợ nhau, bố mẹ cho con vay vốn lập nghiệp. Dù mối quan hệ thân thiết, vẫn nên ký giấy để minh bạch và tránh hiểu nhầm về sau.

- Thỏa thuận về khoản tiền đã giao trong quá khứ. Khi cần xác nhận lại một khoản đã chuyển trước đó để có bằng chứng pháp lý.

Khi nào không nên làm giấy vay tiền?

Có những tình huống giấy vay tiền cá nhân không phải lựa chọn tốt, nên chuyển sang kênh giấy vay chính thức.

- Khoản vay lớn (từ 50 triệu đồng trở lên)

Nên vay qua ngân hàng hoặc công ty tài chính để có hợp đồng rõ ràng, quy trình chuyên nghiệp và lãi suất minh bạch. - Cần tiền gấp, giải ngân nhanh

Thương lượng với người quen có thể mất thời gian. Các đơn vị tài chính hợp pháp như EVO Money thường có quy trình đăng ký và giải ngân nhanh hơn. - Muốn tránh ảnh hưởng đến mối quan hệ cá nhân

Việc vay mượn giữa người thân, bạn bè dễ phát sinh áp lực hoặc mâu thuẫn nếu thanh toán không đúng hẹn. Vay qua tổ chức tài chính giúp tách bạch giữa tài chính và tình cảm.

Sai lầm thường gặp khi làm giấy vay tiền

Bốn sai lầm phổ biến khiến giấy vay tiền mất giá trị pháp lý hoặc gây khó khăn khi đòi nợ.

Thỏa thuận miệng không lập giấy

Tâm lý "người nhà tin nhau" khiến nhiều người không lập giấy. Khi xảy ra tranh chấp, không có cơ sở pháp lý để chứng minh giao dịch, tòa án rất khó hỗ trợ. Để hiểu hậu quả khi không trả nợ và bị ghi nhận trên hệ thống tín dụng, bài nợ xấu là gì giải thích chi tiết các nhóm nợ.

Ghi lãi vượt mức quy định

Thỏa thuận lãi 5%, 10% mỗi tháng (tương đương 60-120%/năm) vượt xa giới hạn 20%/năm. Phần lãi vượt mức không có giá trị thi hành, đồng thời người cho vay có thể bị truy cứu trách nhiệm hình sự nếu lãi vượt 100%/năm theo Điều 201 Bộ luật Hình sự về tội cho vay lãi nặng.

Thiếu chứng từ giao nhận tiền

Có giấy vay nhưng không có sao kê chuyển khoản hoặc biên bản giao nhận tiền mặt. Tòa án có thể từ chối yêu cầu đòi nợ vì không chứng minh được tài sản đã thực sự chuyển giao. Khuyến nghị luôn chuyển khoản qua ngân hàng cho khoản từ 5 triệu trở lên.

Không công chứng cho khoản lớn

Khoản vay từ 50 triệu trở lên không công chứng dễ bị đối phương chối bỏ chữ ký, gây khó khăn khi tố tụng. Công chứng tại văn phòng công chứng làm tăng đáng kể giá trị chứng cứ và uy tín pháp lý của văn bản.

Vay tín chấp với EVO Money

Khi nhu cầu vay vượt khả năng hỗ trợ của người thân, hoặc cần quy trình chuyên nghiệp minh bạch, các kênh vay chính thức có giấy phép Ngân hàng Nhà nước là lựa chọn tốt hơn. EVO Money là ứng dụng vay uy tín hợp pháp đến từ Mirae Asset, có giấy phép Ngân hàng Nhà nước. Quy trình vay tại EVO Money có 4 ưu điểm so với vay cá nhân không chính thức.

- Hợp đồng vay điện tử ký bằng chữ ký số gắn với định danh CCCD gắn chip, có giá trị pháp lý tương đương hợp đồng giấy công chứng.

- Lãi suất công khai từ 1.25% mỗi tháng dư nợ giảm dần, tuân thủ quy định Ngân hàng Nhà nước, không vượt khung pháp lý.

- Hạn mức đến 70 triệu đồng, kỳ hạn 6-24 tháng, đủ đáp ứng các nhu cầu chi tiêu lớn mà không phải nhờ vả người thân.

- Quy trình thẩm định tự động và giải ngân trong ngày, không cần thương lượng cá nhân hay giải thích mục đích vay với người thân.

Để hiểu thêm về sản phẩm và quy trình, có thể tham khảo bài EVO Money là gì. Khi cần khoản vay chính thức thay vì lập giấy vay cá nhân phức tạp, tải app EVO Money để bắt đầu quy trình minh bạch.

Giấy vay tiền cá nhân là văn bản ghi nhận thỏa thuận vay mượn dân sự. Để đảm bảo pháp lý, cần đủ có các yếu tố sau: Thông tin các bên, số tiền, mục đích, lãi suất, thời hạn, phương thức giao nhận và chữ ký 2 bên. Loại giấy này phù hợp cho các khoản vay nhỏ giữa người quen. Với các khoản vay lớn, bạn hãy cân nhắc sử dụng các dịch vụ tài chính có giấy phép để đảm bảo tính minh bạch, an toàn và tránh ảnh hưởng đến các mối quan hệ cá nhân.

Chỉ số trả nợ trên thu nhập là tỷ lệ tổng khoản trả nợ tháng so với thu nhập. Ngưỡng an toàn và Xem công thức và 3 ví dụ tính cụ thể.

Vay tiêu dùng cá nhân là khoản vay phục vụ chi tiêu cá nhân, không cần thế chấp. Xem 4 cách vay tiêu dùng cá nhân và điều kiện vay

Vay online hạn mức cao tại app hợp pháp đến lên đến 100 triệu. Đây là khoản vay tín chấp khá cao. Xem điều kiện đạt hạn mức cao.